加速·聚势·领航——万亿电网新基建赋能电气装备赛道证券配资门户,特变电工锁定核心增长极

来自能源的革命的雪球专栏

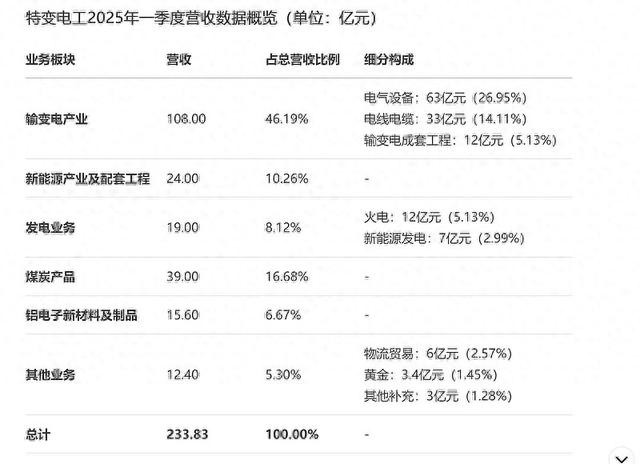

特变电工跟随硅料股跌了六个月,可是硅料资产仅为特变总资产的十分之一。今年一季度硅料营收仅6亿左右,点特变239亿营收的3%不到。看投资者关系记录表中营收结构就不难发现,特变电工输变电业务占营收比例高达46%。

市场是偏执的,始终没有把特变电工当作电网设备行业个股对待,因为电网设备板块中破净的个股极少,特变电工市净率排倒数第二。

一季度电网设备投资同比增长59.5%,二三四季度单季度电网投资规模将是一季度的三倍,因为一季度全国电网工程完成投资不到1000亿,全年国网+南网+内蒙古电网总投资规模是8700亿左右,后面每个月平均要投770亿才能完成全年的投资规划。

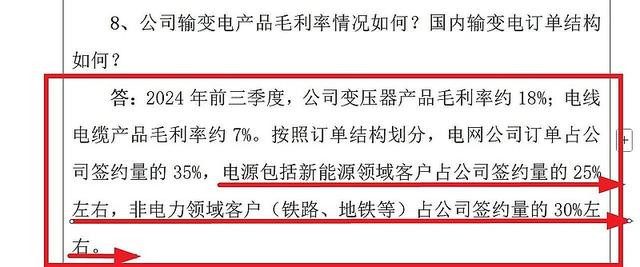

根据记录表中的信息,电网公司订单占公司签约量的35%,特变电气装备公司还有新能源电站和铁路、地铁等客户。今年光电网的增量就很大(超2000亿),加上其它客群(海外单机签约24年9亿美元+25年一季度5亿美元),今年特变电工的输变电营收要超600亿。

2025年特高压项目明确启动“四交五直”线路招标,未来每年预计新增4-5条直流线路,支撑特高压设备需求持续高位。同时,新能源装机占比提升(风电、光伏装机已超火电)和分布式能源并网需求,推动配电网改造、智能电网升级等长期投资方向。

特变电工在输变电领域国内市场份额稳居前列,2025年一季度输变电产业国内市场签约同比增长近20%,国际市场签约增长70%。公司特高压设备技术领先,覆盖交直流全品类,受益于特高压密集交付周期。

产能与订单弹性

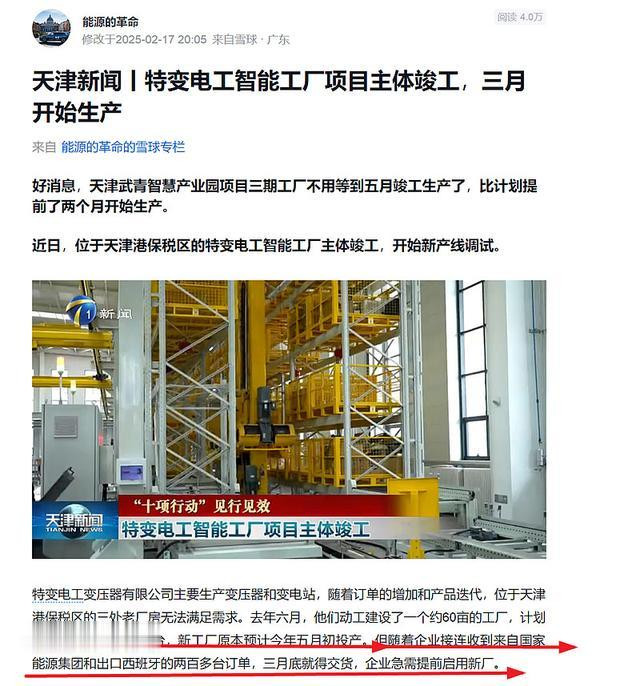

公司通过数字化改造和产能扩张提升效率,2024年输变电业务收入达223.64亿元,同比增长20.98%,今年产能的增量来自西安和武青新的5G工厂。以下是武青工厂三月份提前投产的新闻:

营收与净利润预期

一季度基数与全年目标:

2025年一季度特变电工电气装备公司净利润4.9亿元(占公司总净利润30.6%),全年若维持5%净利率,且后续季度输变电营收提升至170亿元/季度(电网二至四季度投资强度为一季度3倍,预期特变营收对应环比提升70%以上),全年特变电气装备公司营收有望超600亿元,按5%净利率,净利润有望超30亿元。

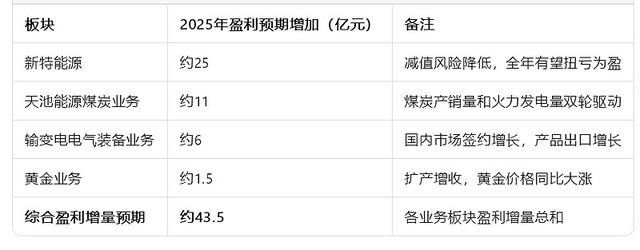

去年特变电工电气装备有限公司净利润是14亿,今年盈利有望倍增。下列表格是以前的文章中推理的各板块盈利增量,现在看来,电气装备的盈利增量要大幅上调了。

原文:网页链接

特变电工2025 年盈利增量深度解析:多元业务协同发力,业绩有望大幅增长

输变电投资加速预期强烈,修正电气装备公司今年盈利倍增,修正后的增量数据:

$特变电工(SH600089)$ 的产品或业务和$赛力斯(SH601127)$ 的产品相比起来,大众是相对更陌生的,理解其投资逻辑需要花更多的时间和精力。

赛力斯的优势核心在于:

强品牌传播力:华为合作和高端车型的爆款效应;

情绪驱动型投资:销量和股价的短期爆发力吸引跟风资金;

正向反馈循环:盈利改善与市场预期的相互强化;

全媒体覆盖:从传统媒体到社交网络的立体化营销。

特变电工的核心优势在于:

技术壁垒:高端装备研发与智能制造能力;

政策红利:国家电网改造与新能源政策驱动;

产业链协同:全产业链布局强化成本控制与抗风险能力;

财务稳健性:低估值、煤炭资源优势与输变电业务高增速;

国际化与多元化:海外市场拓展及能源结构平衡。

特变电工更依赖长期政策红利、技术积累与产业链整合,适合偏好稳健收益、关注行业周期的投资者。去年受光伏多晶硅价格波动拖累,今年公司积极参与期货套保可有效对冲现货交易亏损。

$国电南瑞(SH600406)$ #阳光电源# #隆基绿能# #西昌电力#

链接:https://xueqiu.com/7659667127/333993857?md5__1038=1e761e013c-qiyil4545jH=cIA=yu54IgIjoIrIJ94=qXzDeAj35gPIU=jFz9S6ftK9+UMw=aH0eVo9G96XIOdOXIUd5eIjdIorIOtPI/fyO1IRdOQI/zxvIR=jRIM=j3IQ=pPIb=Oht16Hy5vPTiIB0IpyIng5bIja3IYHRJJAPInYLQOFRQ4sOV4IWqyfiirQyy5fIVjhII证券配资门户